Heute morgen hatte ich mal wieder ein Bankgespräch. Ich liebe ja solche Gelegenheiten, bei denen ich mich nochmal am eigenen Leib davon überzeugen kann, warum ich kein Banker mehr bin. Ich wurde mal wieder nicht enttäuscht!

Diesmal war ich nicht in eigener Sache unterwegs, sondern mit meinem Vater: Er wurde angerufen, dass an seinen Konten etwas umgestellt werden müsse, weil blablabla…

Es lebe die Bürokratie

Einer meiner größten Aufreger zu Bankzeiten war ja schon immer die überbordende Bürokratie, in der jede Beratung zu ersticken droht und die jeden noch so trivialen Sachverhalt in einer Papierschlacht münden lässt. So auch heute.

Die Sparkasse meines Vaters fühlte sich von der DSGVO genötigt, sich Unterschriften zum Datenschutz einzuholen, lustigerweise ist in den 3 beidseitig klein bedruckten DIN-A4 Blättern gerade nebenbei nochmal die Vereinbarung zur Kontaktaufnahme im Angebotsfalle – selbstverständlich auch für die kooperierenden 18 (!) Verbundpartner – geregelt.

Selbstverständlich geht es nicht darum, uns anrufen zu dürfen, wenn ein unschlagbares Angebot darauf wartet, von uns in Anspruch genommen zu werden, sondern nur um: „Dürfen wir sie anrufen, wenn mit Ihrem Konto was ist?“. (HALLO!? Sie müssen mich sogar anrufen, wenn mit meinem Konto was ist!).

Ich nicke nur freundlich und unterschreibe, denn ich bin immer gespannt darauf, mit Vertriebsmenschen aus der Finanzindustrie zu telefonieren, ich lerne dabei nämlich immer was. 😉 (Nein, ich bin nicht gemein. Ich meine das ernst. Irgendwo muss der Stoff für meine Blogartikel ja schließlich herkommen.)

Auch mein Vater unterschreibt begeistert, er ist ein Meister darin, Werbetelefonate zu einem mentalen Desaster für den Anrufer werden zu lassen.

Trotzdem beginnt er, unruhig auf seinem Stuhl hin und her zu rutschen – wir sitzen schon seit fast 20 Minuten hier und wissen noch nicht recht, warum…

Kommen wir zum Wesentlichen

Aber nun, jetzt geht es los:

Sie lassen die alten Kontomodelle auslaufen und machen mit allen Girokonten neue Preisvereinbarungen.

So, wie mein Vater mit seinem Konto umgehen möchte (er möchte seine Kontouszüge schwarz auf weiß. Am Kontoauszugsdrucker. Und nein, er möchte das Konto nicht ausschließlich online führen.) wäre das das neue Premium-Modell, Kostenpunkt 15,90€ im Monat.

Ich schlucke ein wenig, mein Vater zuckt kurz – aber naja. Wir haben schon oft darüber diskutiert, dass Banken es sich zunehmend teurer bezahlen lassen, wenn man ihnen tatsächlich Arbeit macht und sogar noch regionale Ansprechpartner will.

Ich merke, wie der Blutdruck meines Vaters ganz zart zu steigen beginnt und er stellt seine liebste (und sehr berechtigte) Grundsatzfrage: „Sagen Sie mal, finden Sie es eigentlich richtig, dass gerade ältere Menschen, die mit dem Onlinekram nicht so gut umgehen können und starke Bedenken wegen der Sicherheit haben, auch noch dafür bestraft werden?“

Wir brauchen weitere 15 Minuten mit weiteren 3 Seiten Papier. (Ihr müsst das übrigens alles verdoppeln. Ich spreche hier immer nur von den Seiten, die ich als Kopie in die Hand gedrückt bekomme.)

Smalltalk unter Bankern

Während der Drucker also vor sich hindruckt und der durchaus sympathische ältere Banker vor sich hinplappert, wie recht mein Vater hat und wie schlimm diese Digitalisierung gerade im Zusammenhang mit der Niedrigzinsphase für die Banken doch ist, kann ich dann doch meine Klappe nicht halten: „Naja, wir haben 10 Jahre lang mit aller Gewalt die Menschen aus den Filialen herausgetrieben. Dann haben wir 10 Jahre gebraucht um festzustellen, dass mit Leuten, die nicht mehr in die Filialen kommen, ganz schlecht Geschäft zu machen ist. Und seit 10 Jahren kämpfen wir verzweifelt darum, der innovativen digitalen Entwicklung anderer hinterherzuhechten, während wir gleichzeitig den Spagat zwischen nicht mehr vorhandenen Service, mangelhafter Beratung und riesigen Ertragsdruck versuchen. Das kann nicht gut gehen, wir schaffen uns gerade ab. Zu recht.“

Mist.

Wir?! Wie kann ich bloß noch „wir“ sagen? Ich bin seit fast 10 Jahren draußen – und falle, sobald ich Bankenluft wittere, in alte Angewohnheiten zurück?! Wie blöd. Ich ärgere mich und hoffe, der Banker hat das „wir“ über dem emsigen Computertippen überhört.

Hat er natürlich nicht.

„Oh, Sie sind vom Fach! Ja aber, dann wissen Sie ja, dass immer mehr Filialen geschlossen und immer mehr Banker entlassen werden?! Das ist doch furchtbar!“

Er ist nicht recht begeistert von meiner Ausführung, dass ich die ganze (Bank)-Beraterzunft am Aussterben sehe und dass ich es für vollkommen angebracht halte, dass sich neue Berufsbilder in der Finanzbranche entwickeln.

„Aber dann werden solche Menschen wie Ihr Vater, der unseren Service ja braucht, überhaupt keine Bank mehr haben, zu der sie gehen können!“

Es macht ihn nicht glücklich, dass ich ihm vorschlage, er möge doch mal ein Senioren-Konzept ausarbeiten, ich hätte gehört, dass eine Konkurrenzbank gerade dabei ist, so etwas in trockene Tücher zu packen. (Leider ist das gelogen. Ich kann nicht verstehen, warum sich gerade die kleinen Regionalbanken nicht wenigstens dort positionieren, wo sie noch gute offline-Nischen fair bepreist bedienen könnten.)

„Aber dann wird sich ja die ganze Bankenlandschaft ändern und am Ende bleiben nur noch ein paar wenige übrig!“

Ja, da hat er wohl recht. Aber mehr als diese Wenigen werden wir dann auch nicht mehr brauchen. Service gibt’s woanders besser und billiger. Beratung sowieso. Zahlungsverkehr übernehmen Paypal, Wirecard, Google und Amazon, als Kopf genügt eine Weltbank.

Und Bargeld gibt’s dann eh nicht mehr.

Hier sind wir uns dann wieder einig: Das gefällt ihm genausowenig wie mir.

Er sieht die Schuld dafür allerdings wieder bei der Digitalisierung (sein Lieblingsfeindbild, wie ich merke) – ich konstatiere, dass auch hier die Banken die Abschaffung des Bargeldes munter vorantreiben. Geldautomaten sind teuer, Kassierer sind teuer, Sicherheitsvorkehrungen sind teuer, Bargeldtransporte sind teuer – kurzum: Alles, was mit der Bargeldversorgung der Bevölkerung zu tun hat, ist teuer. Also ist es angesichts des momentanen Kostendrucks doch wirklich sinnvoll, zu ignorieren, dass man auf der falschen Seite des Astes sitzt, den man gerade im Begriff ist, abzuschneiden. Lasst uns lieber weiter teure Geldautomaten abschaffen und Gebühren für Abhebungen unter 50,- – ach was, 100,- müssen es demnächst schon sein! – verlangen!

Hier ist mein Vater wieder ganz bei uns und beschwert sich (wieder zu recht), dass es heute ja fast eine Unmöglichkeit sei, mehr als 1.000,- Euro des eigenen Geldes auf einmal in die Hände zu bekommen. Ich kann sehr gut verstehen, wie sehr sich eine Generation, die schon erlebt hat, wie es ist, schnell weg zu müssen, darüber grämen muss, nicht auf sofortigen Abruf an das eigene Geld zu kommen. Ich habe deutlich mehr Vertrauen in die Stabilität und Sicherheit unseres Landes, aber auch mir gefällt es nicht, zwei oder drei Tage warten zu müssen, wenn ich mal 20.000,- Euro abheben wollte (mache ich eh nicht. Aber ich will es können, wenn ich es wollen würde.)

Mein Banker schaut bedröppelt.

Ich wähne uns am Ende des Termins, aber unser Berater ist noch nicht fertig. Er will uns noch etwas geben.

Kommen wir zum wirklich Wesentlichen

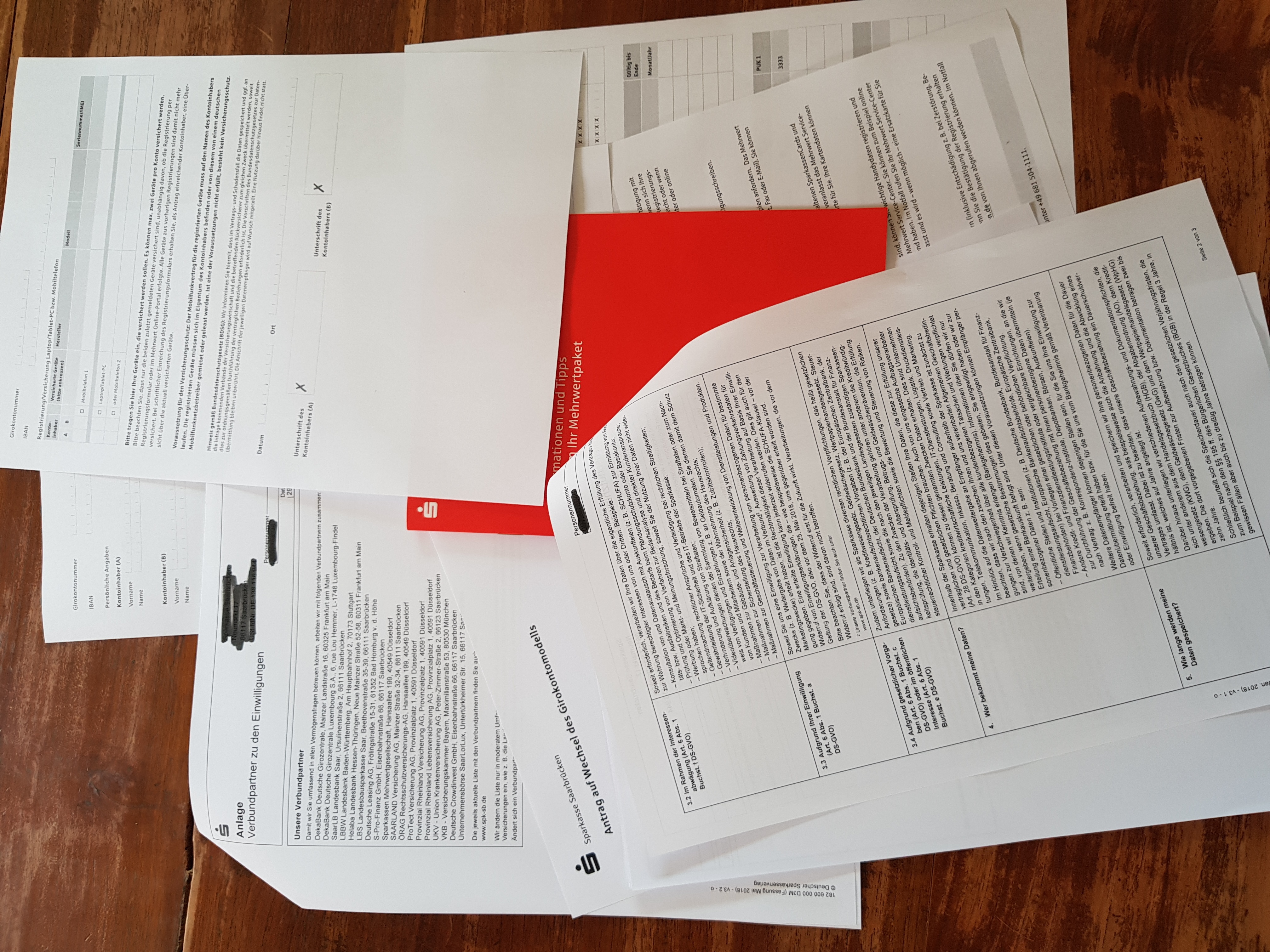

Er legt meinem Vater mal wieder ein Formular zum Unterschreiben vor und drückt mir gleichzeitig einen Stapel Papier und eine Broschüre in die Hand. Ich falle aus allen Wolken, als ich lese „Versicherungsbestätigung für Handy/Laptop Plus“.

WTF?!

Unser Banker zieht den Kopf ein und beeilt sich, uns zu versichern, dass diese Versicherung ein Bestandteil des neuen Kontomodells wäre und ein absoluter Mehrwert, auf den wir auch verzichten könnten, aber er muss sich den Empfang der Unterlagen doch bestätigen lassen und da steckt nichts dahinter und es ist alles ganz unschuldig….

Ich kann mir nicht helfen, ich breche in lautes Gelächter aus. Verdammt nochmal, sie haben wirklich nichts – aber auch garnichts! – gelernt, die Banken!

Wie tief muss man sinken, um eine Provisionsvereinbarung mit einem Versicherer auszuhecken (ich habe noch nicht herausgefunden wer genau das ist, werde aber noch berichten) damit man die eigenen Kontomodelle so umstricken kann, dass es a) de facto nur eine moderate Preiserhöhung und b) einen automatischen (und verprovisionierten) Versicherungsabschluss generiert? Selbst wenn diese Versicherung nur ein paar Cent kostet und aus den Mehrgewinnen der neuen Kontoführungsgebühren bezahlt wird, selbst wenn es wirklich ein Mehrwert sein sollte (ich hege meine Zweifel): Unterm Strich bleibt, dass der Kunde seine Daten preisgibt, automatisch auch Kunde bei einem neuen Anbieter wird – und dass er etwas verkauft bekommen hat, was er überhaupt nicht wollte. Er hat etwas unterschrieben, was ihm nicht bewusst war. Selbst wenn er es nicht benutzt, selbst wenn es nicht schadet – es ist Augenwischerei. Es ist Verschleierungstaktik. Es ist verwirrend, intransparent und respektlos.

Ich grinse immer noch, als wir die Bank verlassen.

Es ist aber ein bisschen schief, mein Grinsen: Mir wäre lieber gewesen, sie hätten uns nur wegen blöder Bürokratie und einer einfachen Gebührenerhöhung die Zeit gestohlen.

Ich glaube, ich werde so schnell nicht mehr „wir“ sagen.

Tatsächlich gibt es sie leider noch: Mitarbeiter von Sparkassen und Banken, die wenig gelernt haben. Die regelmässig durchgeführten Testkäufe beweisen aber, dass die Qualität in der Finanzbranche in den letzten Jahren massiv gestiegen ist. Schade, dass dieser Blog sehr pauschalierend ist und ausserdem immer von „den Banken“ spricht, obwohl es sich offensichtlich um eine spezielle Sparkasse handelt. Und schwarze Schafe gibt es überall: Politiker, Ärzte, Autoverkäufer, Handwerker, Apotheker, Gewerkschafter, Vermieter ………. Ein guter Bank-Berater ist auf jeden Fall sein Geld wert. Denn ohne eine gute Beratung setzt der Verbraucher schnell auf das falsche Pferd. Gute Berater bringen ihre Kunden weiter. Und davon gibt es zum Glück viel mehr, als der Blog uns suggerieren möchte.

Mehr dazu unter „Bankvertrieb 4.0 – Persönliche Bankberatung in einer digitalisierten Welt“ . Bestellbar nur bei Amazon.de .

Hallo Herr Hamdorf,

ich bin die allerletzte, die behauptet, dass Bankberatung immer schlecht ist. Genausowenig behaupte ich, dass Finanzberatung per se unnötig ist. Und wenn Sie den Artikel mit offenem Geist gelesen hätten, wäre Ihnen auch aufgefallen, dass ich über den Bankberater selbst kein schlechtes Wort verloren habe. In diesem Fall konnte ich überhaupt nichts über die Kompetenz des Mitarbeiters herausfinden, weil sich keine Gelegenheit dazu bot: Ein Girokonto umstellen ist nun wirklich keine Beraterleistung, das kann auch jemand ohne Ausbildung.

Womit Sie recht haben: Ja, ich urteile über „die Banken“. Denn es ist egal, ob es sich um eine Sparkasse, eine Deutsche Bank oder eine Volksbank handelt – diese Art Intransparenz und Augenwischerei passiert bei jeder Bank, die nicht verstanden hat, dass die Zeiten sich unwiderruflich verändert haben. Also fast alle.

Der Fisch stinkt vom Kopf her, nicht der einzelne Angestellte hat das Vertrauen verspielt, welches die Banken einmal genossen haben. Von den üblichen schwarzen Schafen abgesehen, versuchen die nur, ihre Zahlen zu erfüllen und trotzdem morgens in den Spiegel zu sehen.

Da Sie sich für Ihr Buch ja anscheinend näher mit der Materie beschäftigt haben, würde ich sie gerne einladen, mit mir darüber öffentlich zu diskutieren: Ich lade einmal im Monat einen Spezialist in die Finanzbildung ein, ich würde mich freuen, Sie hier begrüssen zu dürfen. 🙂

Freundliche Grüße schickt Ihnen

Anette Weiß

Der Punkt hier ist doch nicht, ob Annette Recht hat oder nicht. Als Authorin spiegelt sie lediglich ihre eigene Meinung wieder.

Viel wichtiger ist doch der Informationsgehalt und Aufklärungsaspekt des Artikels. Man sollte ihn lesen, darüber reflektieren und mit seinen eigenen Erfahrungen abgleichen.

Danach kann man dann zu dem Ergebnis kommen, dass die eigene Bank alles viel besser macht, der Berater auch wirklich berät und nicht verkauft und man macht so weiter wie bisher.

Oder aber man stellt fest, dass es zwischen den Ausführungen hier und den eigenen Erfahrungen Parallelen gibt und zieht Konsequenzen daraus.

Egal wie man es dreht, die Bringschuld zum diversifizierten Informieren liegt immer beim Investor selber und nicht bei Bloggern, Beratern oder Verkäufern. So zumindest sehe ich das. Kann ja auch gerne jeder anderer Meinung sein.

SIC!

Dankeschön, für Deine (dezidierte) Meinung Sebastian. 🙂

Viele nehmen den bankberater immer noch als Berater und Autorität wahr. Solang er nicht als produktverkäufer erkannt wird, werden sie auch so weiter machen.

Ich persönlich sehe aber auch für Senioren keinen Grund mehr für eine Filiale. Die unterlagen kann man auch per post verschicken und offene fragen telefonisch klären.

Finde deine argumente alle sehr nachvollziehbar!

Hallo Rico,

danke für deinen Kommentar.:-)

Was die Senioren betrifft: Klar könnte man das weitgehend ohne Filiale händeln, aber es müssten ja auch entsprechende Kosten- und Leistungsmodelle dazu entwickelt werden. Ob der Banker nun zum Kunde kommt oder der Kunde zum Banker, muss ja kalkuliert sein. Ganz ohne „Mensch vor Ort“ geht es nicht: Ein Nachlassgespräch (Wie ist das denn, wenn ich sterbe?) oder ähnlich emotional schwierige Themen wird ein Senior der alten Schule nicht telefonisch mit einer ihm unbekannten Person besprechen wollen… das will ich ja schon fast nicht, wie schwer fällt dass dann einem 70 oder 80ig-Jährigen?

LG schickt

Anette

Hallo Anette,

uns ist es auch passiert und zwar ihm Rahmen der Vereinbarung eines Forward-Darlehens bei unserer finanzierenden Genossenschaftsbank in Form eines vorausfinanzierten Bausparvertrages über einen derer Verbundspartner (über letzteres lässt sich bekanntlich streiten). Einen riesigen Papierberg dafür letztes Jahr unterschrieben und als ich mir vor einiger Zeit die Unterlagen nochmal genau angeschaut habe, war ich völlig perplex. Wenn der Bausparvertrag dann in einigen Jahren zur Zuteilung kommt, kommt es automatisch zum Abschluss einer Risikolebensversicherung mit einem anderen Verbundspartner und der Versucherungsschein wird uns dann automatisch zugesandt. Wie dreist!

Das wurde so nie thematisiert in den Gesprächen mit unserer finanzierenden Bank! Mal davon abgesehen besitzen wir zwei. Und das wurde auch so thematisiert, dass da definitiv kein Bedarf besteht.

Ich habe mir das ganze jetzt auf Wiedervorlage gelegt: wenn der Versicherungsschein kommt, wird gleich widerrufen. Aber das kann es eigentlich ja nicht sein. Sollte ich es aus irgendwelchen Gründen verpassen, haben wir eine Versicherung an der Backe, die wir nie wollten.

Soviel zum Vertrauen zu unseren lieben Bankberatern.

Es grüßt Dich

Michaela

Hallo Michaela,

ja, die Geschichte mit der integrierten RisikoLV im Bausparvertrag kenne ich – und sie missfällt mir auch. Ich vesrtehe, dass die Bausparkasse natürlich auch im Todesfall ihr Geld zurückhaben will – aber kann man da nicht drüber reden, wenn es denn soweit ist, dass man den Kredit in Anspruch nimmt?

Du solltest aber problemlos aus der Nummer rauskommen, wenn Du beim Abruf des Bausparkredits Bescheid sagst.

LG schickt Anette

Es ist schade, dass man bei Bankgesprächen aufpassen wie ein Fuchs, um nicht über den Tisch gezogen zu werden.Da war noch der freie Finanzvermittler, der seine Schiffsfonds und Containerfonds an den Mann brachte und beteuerte, dass der volle Ausgabeaufschlag unbedingt bezahlt werden müsse, weil davon eine Verlustversicherung(die es in Deutschland nicht gibt?) bezahlt würde. Nachdem man im Beratungsgespräch die Zeichnungsanträge unterschrieben hat, schickte der Finanzberater dem Kunden ein Papier (Haftungsausschluss), welches der Kunde ebenfalls unterschreiben und zurücksenden sollte. Da war der Anlageberater bei der Unterschrift dieses Papiers nicht anwesend und es hätte eine Aufklärung durch einen Rechtsanwalt für den Kunden bedurft, dass bei Unterschrift dieses Papiers der Finanzvermittler aus der Haftung raus ist. Als Jahre später der Verein geschädigter Kapitalanleger den Kunden aufsucht und sagt: Sie müssen klagen, schlägt der Rechtsanwalt die Hände über den Kopf zusammen und meint: Dieses Papier hätten Sie nicht unterschreiben dürfen. Damit haben Sie – ohne zu wissen – den Berater aus der Haftung befreit. Und wenn Sie nicht unterschrieben hätten, dann hätte der Berater die Schiffsfondszeichnungen rückgängig gemacht.

Soviel zum Thema, was alles so in Beratungsgesprächen erzählt wird.

Wenn Ihnen diese Erfahrungsschilderung nicht ins Konzept passt, dann löschen Sie sie einfach.

Diese Geschichte riecht ja schon fast nach Vorsatz. Dagegen ist „Bank“ ja fast Kindergarten. ^^

Tja, leider deckt sich vieles mit meinen Erfahrungen, was ich so bei Großeltern und Co. mitbekomme.

Letztes Kapitel war, dass meine Oma gerne Geld für die Urenkel anlegen wollte und bei mir mit einem tollen Angebot Ihres Sparkassen-Beraters ankam. Versprochen wurden 10.000 EUR in eine Lebensversicherung mit 5,x% Rendite und auszahlbar mit 18.

Die Realität war: Die LV war eigentlich bis 65 berechnet, wäre aber tatsächlich bereits ab 18 auszahlbar gewesen. Die Rendite war bis 65 berechnet gewesen und hätte inklusive von fiktiven Überschussbeteiligungen tatsächlich 5,x% Rendite geschafft. Ohne die Einberechnung von Überschussbeteiligungen schonmal deutlich weniger. Und bei Auszahlung tatsächlich mit 18 dank der Abschlusskosten etc. bis zu diesem Zeitpunkt nochmals erheblich weniger Rendite…

Im Nachgang: Die Spasskasse hat NICHT gelogen und auch NICHTS verschwiegen. Die Zahlen waren alle in den Berechnungen und Unterlagen vorhanden, so dass man sich das Desaster selbst zusammenstellen konnte. Auch die Aussagen gegenüber meiner Oma (5,x%, Auszahlbar ab 18) waren jede für sich korrekt. Aber halt trafen die Aussagen nie zusammen zu, so dass das Produkt und die Beratung insgesamt für die Katz war.

Unser Glück war, dass meine Oma das Geld auf den Namen unserer Kinder anlegen wollte und dafür brauchte sie unsere Zustimmung. Als ich das ganze abgelehnt und ihr vorgerechnet hatte, war sie leider gar nicht davon begeistert, dass ich gerade „Ihren“ Finanzberater in Grund und Boden rechne.

Letzten Endes haben wir das Geld doch direkt bekommen und es steckt jetzt in einem ETF.

Genau diese Augenwischerei meine ich! Nicht gelogen und nichts verschwiegen – aber trotzdem für den vertrauensvollen Kunden völlig daneben. Gerade die ältere Generation käme ja nicht auf die Idee, dass man ihr da einen „Knopf an die Backe“ näht, sie ist es doch gewohnt, daran zu glauben, dass die Bank in ihrem Sinne handelt.

Gut, dass Ihr da wart und es verhindern konntet!

Herzlich grüßt

Anette

Die Banken schaffen sich selber ab.

Bestes Beispiel :

Commerzbank – Ich war in drei Filialen, weil ich Bargeld einzahlen wollte. Der Schein war aber leicht beschädigt und wurde vom Automaten nicht erkannt.

In den Filialen konnte mir niemand helfen, denn sie haben (Achtung ⚠) keine Kassen mehr.

Ich wurde von Filiale zu Filiale geschickt, irgendwann hatte ich die Nase voll. Und zu guter Letzt, wurde mir als Kunden die Schuld gegebene. „Wir“ wollen ja alles nur digital haben.

Auf die Gegenfrage wo der Mehrwert der Commerzbank liegt, wenn sie eh kaum etwas vor Ort tun können, hatte sie keine Antwort.

Ja, die letzte Option des verzweifelten Bankers (der ja als Einzelner für den Mist nun wirklich nichts kann), ist es dann, die Verantwortung zurück an den Kunden zu geben: „Ihr habt digital gewollt, jetzt schau, wie ihr damit klar kommt!“

Tja, was sollen sie auch anderes tun, wenn sie auch am nächsten morgen wieder ihrem (vermeintlich) sicheren Bankjob nachgehen wollen?

Ich habe das Gefühl, viele Banker hoffen nur darauf, dass die Entwicklung langsam genug fortschreitet, als dass sie rechtzeitig in Rente sind bevor es sie trifft.

Ich grüße Dich!

Anette

Sparkassen. Da ich aus einer ganz anderen Ecke von Deutschland komme: Die Sparkassen bekleckern sich auch hier nicht gerade mit Ruhm. Da wird einem ein Riestervertrag bei Kreditaufnahme untergeschoben. Da bekommt man gesagt, Kredite geht man sich besser woanders holen…

Und was die persönliche Bindung zu den Mitarbeitern vor Ort angeht: Als ich noch Sparkassen-Kunde war, bekam ich alle 2-3 Monate eine Einladung zu Beratungsgespräch mit meinem neuen Berater. Das hab ich mir zweimal angetan um jedesmal in einem Verkaufsgespräch für Versicherungen zu landen.

Das wieder freischalten des Onlinebankings: ein bürokratischer Prozess mit Anwesenheit in der Bank (zu deren Öffnungszeiten für mich damals nicht leistbar) oder in Papierform „postalisch“ mit 4 Tagen Dauer. Die Weigerung meine (von mir! eingerichtete Dispo-Sperre) mit 25 und erwerbstätig zu entfernen – ging dann irgendwann unter Kündigungsdrohung.

Und dann der Hammer. ZUm 29. Geburtstag wurde mir mitgeteilt, dass ich nun das Ende des Junge-Leute-Konto-Dings erreicht hätte. Ich bräuchte auch nix tun, dann bekäme ich das Premium-Irgendwas-Konto (12€ im Monat!!!). Sollte ich was anderes wünschen, müsste ich mal vorbeikommen.

Das hab ich dann auch gemacht. Und meine Konten gekündigt. Scheissverein.

Ob Sparkasse, Volksbank oder Geschäftsbank – unterm Strich bleibt es sich bei all den Vereinen gleich, nur die Methoden sind andere.

Vielleicht wäre die GLS-Bank was für Dich (nein, ich bin nicht mit denen verwandt oder verschwägert) – die sind zwar deutlich teurer, aber nachdem was ich höre, ganz straight und transparent in ihrer Kommunikation. Obwohl: Persönliche Bindung kann es da natürlich auch nicht geben…

LG schickt

Anette