Teure Dynamik: Sind Gebühren bei einer jährlichen Beitragserhöhung einer privaten RV normal?

Bei Abschluß einer privaten Rentenversicherung wird Dir immer die Möglichkeit angeboten, eine Dynamik einzuschliessen. Üblich ist es, den einzuzahlenden Beitrag jedes Jahr um 1, 2 oder 5% zu steigern. Das Argument, womit diese Dynamik verkauft wird, wird meist mit der Inflation begründet: So soll sichergestellt werden, dass die Kaufkraft Deiner zu erwartenden Rente immer mindestens dem entspricht, was Du bei Vertragsbeginn beschlossen hast.

Eine Dynamik ist jedesmal ein kleiner Neuabschluss

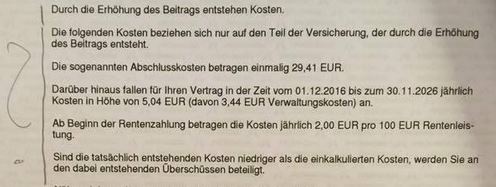

Was in Verkaufsgesprächen aber selten eine Erwähnung wert ist, ist, dass jede Erhöhung der Beitragszahlung und der Versicherungssumme auch eine Erhöhung der Kosten bedeutet. In der Tat handelt es sich jedes Jahr um einen kleinen Neuabschluss deiner Versicherung – eben nur zu den alten Bedingungen. Im Klartext heißt das: Du zahlst jedes Mal neue Abschlusskosten, die Verwaltungskosten erhöhen sich und der Vermittler erhält jedes Jahr erneut Provision. Das Inflationsargument dürfte also nicht der einzige Grund sein, warum Dir eine Dynamik gerne ans Herz gelegt wird.

Genau deshalb wirst Du auch jedes Jahr erneut darüber informiert, wie sich der Vertrag zukünftig ändert: Widersprichst Du der Dynamik nicht, so gilt das als bewusste Willenserklärung und die neuen Beiträge und Kosten fallen an. Es ist einfach, der Erhöhung zu widersprechen, ein einfaches Anschreiben an die Versicherung genügt. Tust Du das 3 Jahre hintereinander, so erledigt sich die Dynamik ein für alle mal – und Du könntest die Versicherungssumme nicht mehr erhöhen selbst wenn Du es wolltest.

Genau deshalb wirst Du auch jedes Jahr erneut darüber informiert, wie sich der Vertrag zukünftig ändert: Widersprichst Du der Dynamik nicht, so gilt das als bewusste Willenserklärung und die neuen Beiträge und Kosten fallen an. Es ist einfach, der Erhöhung zu widersprechen, ein einfaches Anschreiben an die Versicherung genügt. Tust Du das 3 Jahre hintereinander, so erledigt sich die Dynamik ein für alle mal – und Du könntest die Versicherungssumme nicht mehr erhöhen selbst wenn Du es wolltest.

So rechnet sich das bei Altverträgen mit hohem Garantiezins

Es stellt sich also die Frage nach der Rentabilität dieser Erhöhungen, vor allem (eigentlich nur) bei Altverträgen mit hohen Garantiezinsen.

Hier spielen außer den Kosten, die sich einfach nur mal bewusst zu machen sind (umsonst ist nichts in der Finanzwelt – Du solltest nur entscheiden können, ob Du bereit bist, den Preis zu bezahlen!), die verbleibende Restlaufzeit die entscheidende Rolle:

Die Erhöhung erfolgt jedes Jahr – und umso näher am Laufzeitende des Vertrages sie erfolgt, umso weniger Zeit hat das neue zusätzliche Geld, Gewinne zu erwirtschaften. Es kommt also bei jeder Rentenversicherung mit Dynamik irgendwann der Zeitpunkt, ab dem für die Erhöhungsbeiträge gilt, dass sie Dich mehr kosten, als sie bringen.

Zu Rechnen ist das relativ einfach°° (besonders, wenn Du es bei mir in einem Workshop oder im Coaching gelernt hast):

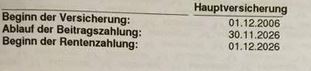

Die Restlaufzeit dieser Versicherung beträgt noch 9 Jahre, der Garantiezins liegt noch bei wunderbaren 2,75%.

Betrachtest Du die Erhöhungssumme (9,38 €) mal einfach so, als wäre es ein ganz normaler Sparvertrag, so müsste nach den 9 Jahren eine Summe von 1.146,13 € zusammengekommen sein.

Diese Versicherung garantiert als Kapitalabfindung allerdings nur 528,66 € – schlankerweise verlieren sich also stolze 563,46 € im Kosten- und Risikogebührenapparat!

Bevor Du jetzt sofort das Widerspruchsschreiben aufsetzt, musst Du aber bitte noch ein Stück weiter denken.

Eine Rentenversicherung zahlt Rente – lebenslänglich

Da eine Rentenversicherung dafür gedacht ist, Dir monatlich Dein Grundeinkommen zu sichern, solltest Du auch diesen Aspekt berechnen:

Da eine Rentenversicherung dafür gedacht ist, Dir monatlich Dein Grundeinkommen zu sichern, solltest Du auch diesen Aspekt berechnen:

Ab welcher Rentenbezugszeit würde sich die Erhöhung denn rechnen? Wie lange müsstest Du nach Rentenbeginn leben, damit Du mit den 1,77 € monatlich ( = 21,24 im Jahr) tatsächlich auf die 2,75% kommst?

Das rechnet sich noch einfacher: 1.146,13 durch 21,24 -> ergibt unglaubliche 54 Jahre! Davon ausgehend, dass Du die Versicherung tatsächlich als Altersversorgung abgeschlossen hast und sie Dir mit über 60 Jahren ausgezahlt wird, ist das durchaus eine Herausforderung an Dein Durchhaltevermögen.

[bctt tweet=“Private #Rentenversicherung: Wann sich die Dynamik nicht mehr rechnet.“ username=“geldwert_anette“]

Fairerweise ist hier natürlich hinzuzufügen, dass die Versicherung durchaus bestrebt ist, Dir mehr zu erwirtschaften, als in diesen Garantieberechnungen angenommen wird. Auch werden Kosten, die nicht tatsächlich verursacht werden (wer kontrolliert, wie sparsam sie sind?) wieder an Dich ausgekehrt und die auszuzahlenden Renten erhöhen sich sogar jährlich um 1% – die Wahrscheinlichkeit aber, dass diese (und die weitere) Dynamik sich noch irgendwann als rentabel erweist, ist extrem gering.

Mein Fazit zu dynamischen Rentenversicherungen

Hier kommt man ums selbst Rechnen nicht herum: Jeder Tarif ist anders, jede Kostenstruktur wirkt sich anders aus. Prinzipiell gilt, dass eine Dynamik bei hoher Garantieverzinsung und einer nicht überzogenen Kostenquote in den ersten Laufzeitjahren durchaus noch Sinn machen kann, aber ab spätestens der Hälfte der Ansparzeit genau überprüft werden muss.

Beim Abschluß einer neuen Rentenversicherung spricht – wenn sie unter den richtigen Bedingungen abgeschlossen wurde! – nichts gegen den Einschluß einer Dynamik, da Du Dir damit gute Konditionen auf lange Zeit sichern kannst ohne eine zwingende Verpflichtung einzugehen – das gilt vor allem für junge Menschen mit angenommen steigendem Einkommenslevel.

Es gilt, den richtigen Zeitpunkt zum Ausstieg nicht zu verpassen.

°°Hier findest Du einen wirklich guten Online-Rechner, mit dem Du fast alles berechnen kannst: www.zinsen-berechnen.de

__________________________________________________________________

Wie Rentenversicherungen gerechnet und bewertet werden, lernst Du genauer hier im -> Rentenversicherungswebinar.

Wenn Dir dieser Artikel gefallen hat (und wenn er das hat, freue ich mich sehr, wenn Du ihn teilst, likst und kommentierst), könntest Du auch diese Artikel interessant finden:

–> Du siehst den Wald vor lauter Bäumen nicht? So fängst Du strategisch und effizient an

–> Grundsatzartikel zu privaten Rentenversicherungen: Das solltest Du wissen!

–> Leitfaden zur Riester-Rente

–> Philosophisches: Wir brauchen keine Mathematik, wir brauchen Begeisterung

Hallo Anette,

Danke für diesen tollen Artikel! Mir war das gar nicht bewusst, dass die Erhöhungen jedes Jahr auch Gebühren kosten! Ich habe eine Versicherung, die das auch genau so ausweist die Kosten wie hier. Die zweite dynamische RV, die ich habe schreibt nur irgendwo im allgemeinen Blabla von Abschlusskosten, ohne dass klar wird, dass sie vorhanden sind und wie hoch. Sind diese dann in allg. Versicherungsbedingungen vergraben oder muss ich mir die Zahlen von der Versicherung geben lassen?

LG Kerstin

Hallo Kerstin!

Irgendwo in dem Benachrichtigungsschreiben muss stehen, wie sich die Beitragserhöhung auf die Rentenhöhe oder die Versicherungssumme auswirkt. Wenn Du die Garantieverzinsung und die Restlaufzeit weißt (davon gehe ich aus), brauchst Du für die Grundeinschätzung „Macht Sinn / Macht keinen Sinn“ die genauen Kosten gar nicht extra zu suchen, sondern kannst es analog der Rechnung im Artikel selbst ausrechnen.

Die Gebühren findest Du auch in den Tiefen des aktuellen Vertragswerks, aber ich würde meinen: Ja, rufe die Rentenversicherung ruhig an! Sie sind Dein Dienstleister, es ist Ihr Job, Dir solche Fragen so genau als möglich zu beantworten.

Bei der Einschätzung/Bewertung werden sie Dir natürlich nicht helfen, aber die exakten Zahlen müssen sie Dir liefern.:-)

Liebe Grüße schickt

Anette

Danke Anette für die schnelle Rückmeldung

Wie sieht’s bei Fondsgebundener Rentenversicherung ohne garantierte Rente und keine garantierten Rückkaufswerte aus?

Hab so eine von der Zurich Herold wo auch Einmalzahlungen möglich sind.

Lohnt sich hier die Dynamik überhaupt?

Hallo Anette ,

interessanter Beitrag und relativ übersichtlich . Ich habe leider keinen Faden zum Thema .

Könnte ich Ihnen das letzte Anschreiben der Versicherung zur Dynamik mal zum querlesen mailen .

Kosten würden ich gern tragen .

freundliche Grüsse

Uwe Ordnung

Hallo Uwe,

ja, nimm doch Kontakt über info@geldwert-finanz.de mit mir auf, dann können wir besprechen ob und wie ich das machen soll.

LG schickt

Anette

Hallo Anette,

deine Beiträge gefallen mir super! Sehr gut verständlich! Wenn man nicht aus der Finanzwelt kommt, fühlt man sich als Normalverbraucher oft inkompetent. Und ich habe so meine Probleme mit dem Vertrauen in Versicherungen und deren Berater.

Ich schlage mich derzeit auch gerade mit dem Problem der jährlichen dynamischen Anpassung bei einer fondgebundenen Rentenversicherung herum. Hier bekomme ich seit 12 Jahren jedes Jahr eine Erhöhung des Beitrages um 5%. Das ist mir inzwischen zu viel. Was ginge mir konkret verloren, wenn ich widerspreche? Kann man zwei Mal widersprechen und es dann beim dritten Mal wieder zulassen? Kann man das auf diese Weise häufiger machen?

LG Susanne

Hallo Susanne,

danke für das Lob, das freut mich. 🙂

Und ja, Du kannst der Dynamik immer zwei Mal widersprechen und sie im jeweils 3ten Jahr wieder zulassen, dann verlierst Du sie nicht grundsätzlich.

Liebe Grüße schickt

Anette

Es grenzt schon an Betrug, wenn der Finanz-Dienstleister im „Abschlußgespräch“ für eine Fonds gebundenen Rentenversicherung eine Dynamik vorschlägt, man das „im guten Glauben“ unterschreibt und im Beratungs- und Vertragsabschluß-Gespräch kein Wort über die einmaligen Abschlußkosten und auch nicht über die Abschluß- und Vertriebskosten der jährlichen Dynamik“ gesprochen wird. Für meinen Vertrag (von 12/2013) hab ich jetzt noch nicht wieder in das Kleingedruckte reingeschaut … ich befürchte, DAS (also die Kosten) stehen da aber drin. Da sich die Pflichten der Finanzberater bezüglich „Aufklärung“ des Kunden ja in letzer Zeit erhöht haben (genau weiß ich da aber nicht Bescheid) muss ich wohl doch schauen, wann welches Recht / Aufklärungspflichten galt und wann ich meine Verträge abgeschlossen habe. Für einen Rentenfonds hab ich für das Jahr 2017 Kosten für „Abschluß- und Vertrieb“ in Höhe von 766,17 EUR (Gesamtkosten in 2017: -1176,83 EUR) bei einer Steigerung der monatlichen Einzahlungsrate von 405,16 EUR auf 425,41 EUR (5 %) – das rechnet sich für mich doch nie und nimmer. Ich fühl mich total verar….t

Lieber Stefan,

bei fondsgebundenen Rentenversicherungen ist die Dynamik noch etwas schwerer zu bewerten als bei klassischen Versicherungen. Trotzdem ist sie in den ersten Jahren i.d.R. vollkmmen in Ordnung und Deine großen Kosten wie oben aufgeführt, haben kaum etwas mit der Dynamik, sondern mit der Versicherung an sich zu tun. Da müsste man mal genauer reinrechnen – vielleicht willst Du das mit Hilfe des Rentenversicherungswebinars (findest du auf meiner Webseite, ist auch nicht so teuer) mal selber machen?

Ich könnte mir vorstellen, dass Du Dich dann vielleicht nicht mehr ganz so verar***t vorkommst, wenn Du besser beurteilen kannst, was hinter diesen – zugegebenermaßen schrecklichen – Zahlen steckt.

LG schickt Dir

Anette

Hallo Anette

Ich habe 1988 eine Lebensversicherung abgeschlossen. Sie wird dieses Jahr ausgezahlt. Ich habe immer noch eine Dynamik drin und zahle zur Zeit 111 Euro. Die Auszahlungssumme liegt bei ca.30000 Euro. Im Jahre 2001 lag sie schon bei 28000 Euro. Es kommen aber jedes Jahr nur noch 200 bis 300 Euro dazu. Da ich im Jahr aber im Schnitt 1000 Euro bezahlt habe und einen Festzins von 3.5 Prozent habe,mache ich jedes Jahr einen erheblichen Verlust. Es ist mir leider jetzt erst aufgefallen, weil die Auszahlung ansteht.

Ein Widerruf ist leider nicht mehr Möglich. Welche Möglichkeit habe ich mir wenigstens ein Teil meines Geldes zurück zu holen? Hätte die Ergo Versicherung mich da nicht aufklären müssen. Ich fühle mich von der Versicherung betrogen. Habe meinen Versicherungsvertreter angerufen und gesagt das ich mir einen Anwalt nehme. Er hat ohne zu überlegen gesagt das er das verstehen kann. Ich würde mich über eine Tipp von Dir sehr freuen, damit meine Altersvorsorge höher ausfällt. Danke

Lieber Uwe,

leider kannst Du nichts mehr an der Misere ändern, auch rechtlich wirst Du keine Chancen haben, da es vertraglich vollkommen korrekt gelaufen ist.

Du kannst höchstens mal noch nachrechnen, ob sich der Dynamic-Verlust über die monatliche Rentenauszahlung (statt Kapitalentnahme) etwas relativiert – ich gehe aber stark davon aus, das nein.

Es ist blöd gelaufen, tut mir leid.

LG schickt

Anette

Hallo Anette,

danke für den herrlichen Artikel, über den ich leider jetzt erst gestolpert bin. Aber besser spät als nie …

Habe gleich einmal meine Lebensversicherung durchgerechnet, ich komme aktuell auf folgende Zahlen:

– Erhöhung durch Dynamik: 37,20 EUR pro Jahr

– Restlaufzeit noch 28 Jahre

– Garantiezins von 2,75%

– Endkapitalerhöhung : 1.561 EUR

Die Erhöhung kostet mich also, wenn ich das richtig gerechnet habe, 239 EUR. Klingt jetzt erst einmal besser als in deinem Beispiel.

Wenn ich mir aber ausrechne, wie alt ich werden sollte, damit sich die monatlichen Zahlungen „lohnen“, komme ich auf 1.561/37,20 EUR = 42 Jahre. Die Rentenzahlung beginnt mit 65, also sollte ich schon locker 100 werden … Das klingt jetzt wieder nicht so gut 😉

Die Sache ist aber die: Der Vertrag ist von 2004, daher ist die einmalige Kapitalauszahlung steuerfrei – und die möchte ich vss. auch in Anspruch nehmen.

Und irgendwie stehe ich hier gerade total auf dem Schlauch: Wie kann ich ausrechnen, ob sich diese lohnt und ob ich hier weiter mit Dynamik bzw. überhaupt weiter sparen sollte? Immerhin fallen ja später keine Steuern an …

Als Alternative könnte ich das ganze Geld – immerhin 45 EUR im Monat – einfach noch in meinen ETF-Sparplan stecken.